일본 경제지에는 주기적으로 “株価がおかしい(주가가 이상하다)”는 제목의 기사가 등장한다. 요지는 단순하다. 주가가 오르지만, 그 오름세를 뒷받침할 만한 실물경제의 회복이 없다는 것이다. 흥미로운 것은, 이 논조가 지금 한국 시장에도 정확히 적용된다는 사실이다. 아니, 어떤 면에서는 일본보다 더 절실하게 들어맞는다.

1. 주가와 실물경제의 괴리 — 한국이 더 크다

일본은 최근 임금이 조금씩 오르고, 내수 회복도 더딘 속도로 진행되고 있다. 경기 지표가 부실하긴 하지만, 그래도 경제의 바닥은 단단한 편이다. 한국은 다르다. 반도체만 호황일 뿐,

- 내수는 위축되고

- 자영업은 몰리고

- 부동산 대출 부담은 사상 최대

- 청년층은 양질의 일자리 부족에 시달린다

이런 환경에서 “삼성전자와 하이닉스가 버티는 것처럼 보이는 지수”는 현실을 가리는 장막과 같다. 실제로는 대부분의 종목이 약세장에 오래 머물렀고, 체감은 이미 불황이다.

2. 외국인 자금 의존 — 일본보다 더 취약한 구조

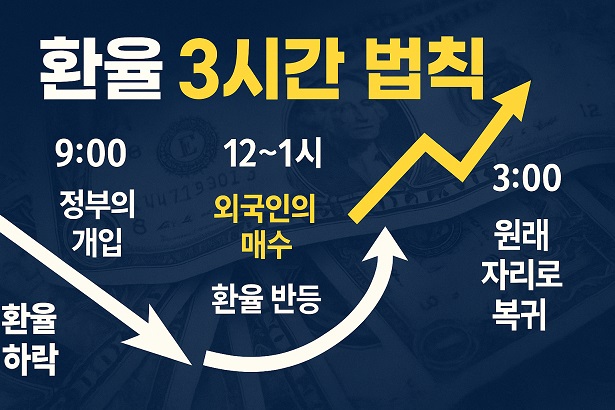

닛케이 기사들이 걱정하는 것 중 하나는 “외국인 자금이 일본 주가를 끌어올린다”는 점이다. 그러나 일본은 자국 기관·연금의 비중이 높아 시장의 내구성이 매우 강하다. 한국은 정반대다. 외국인이 조금만 매도해도 지수는 바로 흔들린다. 최근 환율 급등도 외국인 매도와 직결되어 있다.

외국인의 움직임 하나가

- 원화

- 금리

- 유가

- 주가

모두를 흔드는 구조는 일본보다 훨씬 위험하다.

3. 주가가 ‘앞질러간’ 정도도 한국이 더 심하다

일본 주식은 엔저가 기업 실적을 예쁘게 만들어주는 측면이 있다. 엔화 약세로 수출기업의 매출이 부풀려 보이기 때문이다. 한국은 그 역할을 할 만한 요인이 반도체를 제외하면 거의 없다. 그런데도 코스피는

- 반도체 2종목이

- 시장 전체를 끌어올리는 착시

를 만들어내고 있다.

지수는 강한데, 실물은 약하고, 개별 종목은 무너져 있는 전형적인 “지수의 환상” 구조다.

4. 환율 리스크 — 일본보다 훨씬 치명적

일본은 엔저가

- 수출기업에는 호재이고

- 가계엔 부담이지만

정부가 보조금으로 완충할 수 있는 구조다.

한국은 다르다. 원화 약세는

→ 에너지

→ 식품

→ 원자재

→ 운송

모든 물가를 즉각적으로 자극한다. 환율이 1470원대를 넘어가면, 내년 상반기 물가는 다시 한 번 압력에 놓일 가능성이 매우 크다. 이미 많은 가계가 “체감물가 상승”을 말하는 것도 이 때문이다.

5. 정책 신뢰 문제까지 겹친 한국

일본의 정치적 안정성이 완벽하다고 말할 수는 없지만, 경제정책의 신뢰도와 예측 가능성은 한국보다 높다. 한국은 최근 정책 리스크와 정치 불확실성이 외국인 자금 흐름에 그대로 반영되고 있다. 시장에서는 이를 “K-리스크”라고 부른다.

외국인 입장에서 한국은

- 환율 불안

- 정책의 일관성 부족

- 내수 침체

- 정치 리스크

이 겹친 취약한 시장으로 보이고 있다.

결론

일본 경제지가 말하는 “주가가 이상하다(株価がおかしい)”는 진단은 사실 지금 한국 시장에 더 적합한 말이다.주가는 오르고 있지만, 우리 경제의 ‘몸통’은 그 상승을 따라가지 못한다. 외국인 의존 구조, 환율 리스크, 내수 침체, 정책 불확실성까지 고려하면 한국의 시장은 일본보다 훨씬 더 취약한 모순 위에 서 있다.

지금 필요한 것은

- 지수 숫자 뒤에 가려진 현실을 직시하는 것,

- 경제 체력의 회복이라는 근본적 과제다.

닛케이가 “이상하다”고 말할 때, 그 경고는 우리가 더 먼저 들어야 할지도 모른다.